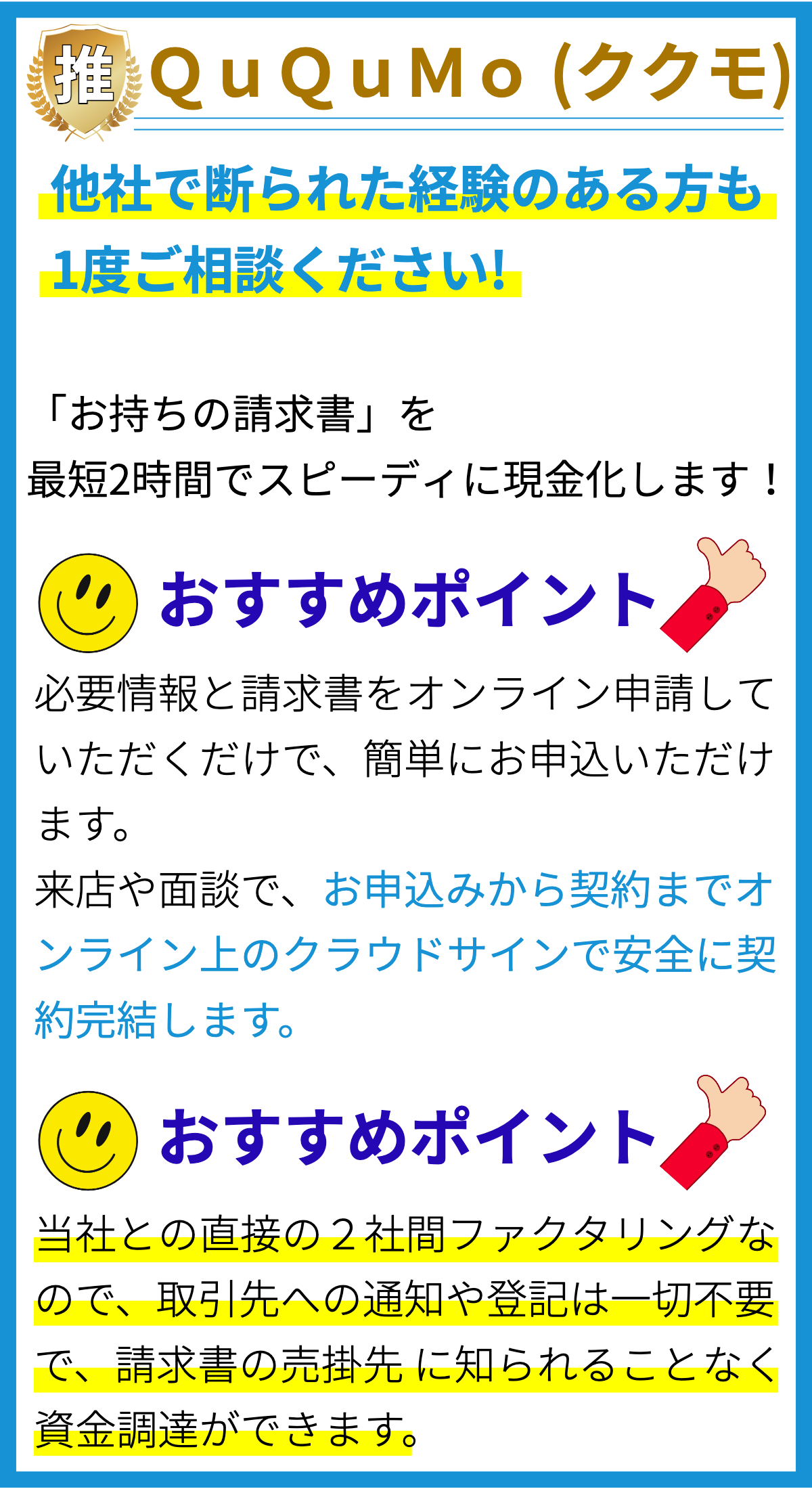

【PR】

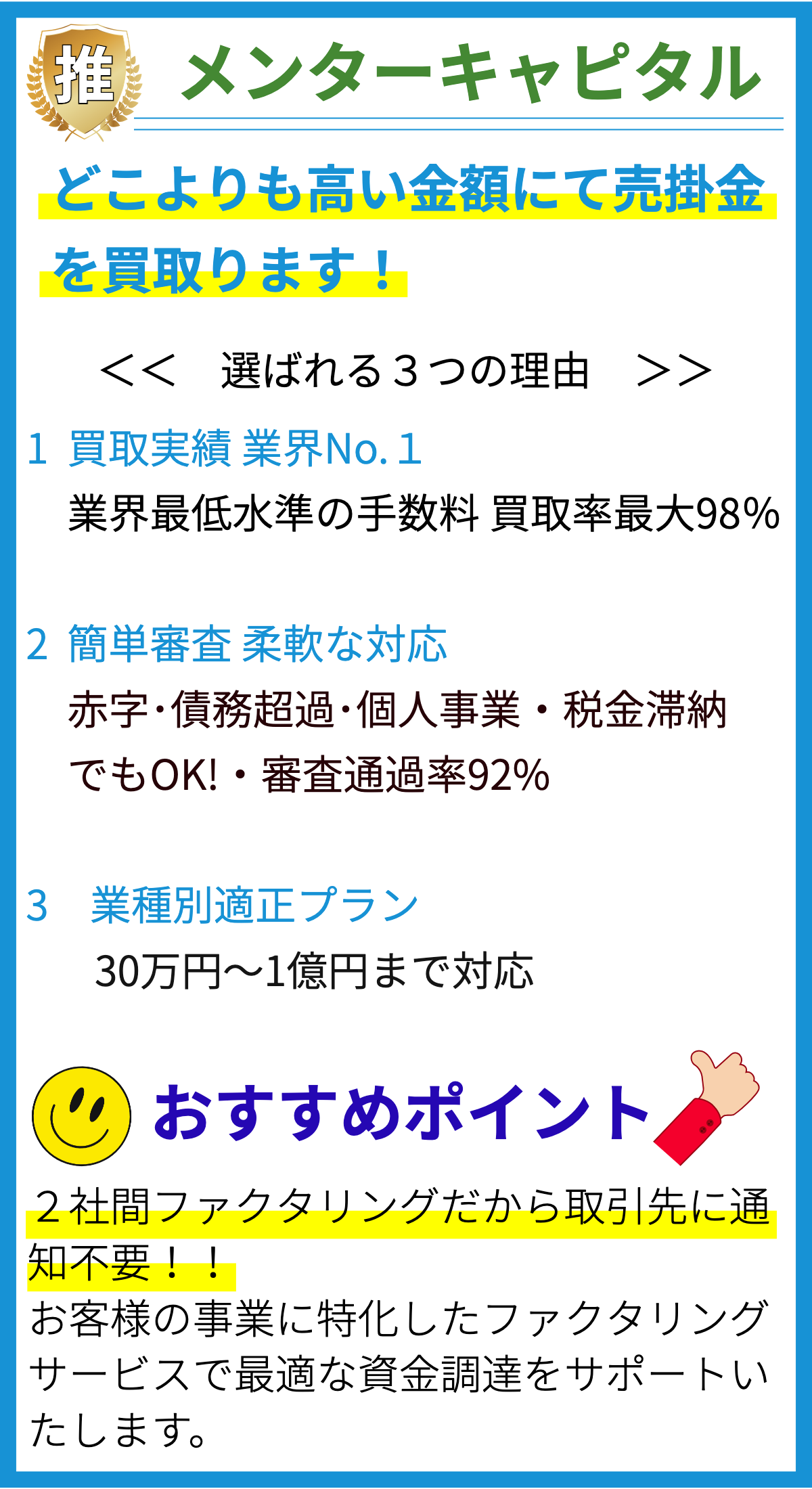

【PR】

審査の要件は何を指すのですか?

審査の要件とは

審査の要件とは、消費者金融が貸し付けを行う際に、借り手が満たす必要がある条件や基準のことを指します。

これらの条件をクリアすることで、借り手は融資を受けることができます。

審査の要件は個々の消費者金融会社によって異なる場合がありますが、一般的に以下のような要件が存在します。

1.年齢

- 成人(20歳以上)であることが一般的な要件となります。

- 20歳未満や高齢者に対しては、審査基準が異なる場合があります。

2.収入

- 安定した収入があることが求められます。

- 一定額以上の収入があることや、勤続年数が一定期間以上であることが要件となることがあります。

3.返済能力

- 審査では返済能力の確認が重要な要素となります。

- 収入や借り入れの状況により、返済可能な金額や期間が設定されます。

4.信用情報

- 借り手の信用情報(ブラックリストや債務整理の有無など)が審査に影響します。

- 信用情報機関からの情報照会が行われる場合があります。

5.その他

- 住居や雇用状況、連帯保証人の有無など、他の要件も存在します。

- また、消費者金融会社ごとに独自の要件が設定されている場合もあります。

ただし、これらの要件もあくまで一般的な例であり、具体的な条件は消費者金融会社によって異なります。

したがって、融資を希望する場合は、各消費者金融の公式ウェブサイトや相談窓口で詳細な審査要件を確認することが重要です。

どのように審査の要件を確立しますか?

審査の要件の確立方法

1.信用情報の確認

- 個人の信用情報をチェックすることで、返済能力や償還性を判断します。

- 主に信用情報機関から提供されたデータを使用します。

- 信用情報には、過去の債務履歴、遅延や不履行の有無、破産手続きの有無などが含まれます。

2.所得の確認

- 個人の所得や雇用状況を確認し、返済能力を評価します。

- 収入の安定性や継続性が判断要素となります。

- 通常は申告書類や源泉徴収票、確定申告書などの書類を提出してもらいます。

3.借り入れ履歴の確認

- 過去の借り入れ履歴をチェックして、返済実績を評価します。

- 遅延や債務不履行の有無、他社との借り入れ状況などを考慮します。

4.審査スコアの使用

- 一部の消費者金融は、独自の審査スコアモデルを使用して審査の要件を確立します。

- このモデルは、個人の信用情報や所得情報などを総合的に評価し、リスクを予測するために使用されます。

- 審査スコアは、信用履歴や収入、年齢、職業などの要素に基づいて算出されます。

5.法的要件の遵守

- 消費者金融は、金融業法や個人情報保護法などの法的要件に基づいて審査を行う必要があります。

- 法律に基づき、個人情報の取り扱いや契約条件などを適切に管理することが求められます。

以上が、消費者金融が審査の要件を確立するための一般的な方法です。

具体的な要件は各社の内部のポリシーや運営方針によって異なる場合があります。

審査の要件は誰が決定するのですか?

審査の要件は誰が決定するのですか?

消費者金融の審査の要件は、各消費者金融会社自身が独自に決定しています。

審査の要件は、個々の消費者金融が貸借リスクを最小化するために設定している基準です。

審査要件の決定主体

消費者金融会社の審査要件は、以下の主体によって決定されることが一般的です。

- 経営陣: 審査要件は、経営陣や企業の役員が設定します。

彼らはリスク管理や収益性を考慮して、顧客への融資の妥当性を判断します。 - 信用管理部門: 信用管理部門は、消費者金融会社内のリスク管理を担当しています。

彼らは審査要件を策定し、申し込み者の信用力を評価します。

信用管理部門は個別の基準やスコアリングモデルを使用して審査を行うことがあります。 - 法律・規制: 消費者金融業界は、法律や規制に基づいて営業を行っています。

審査要件は、これらの法律や規制に適合する必要があります。

例えば、貸金業法に基づき、貸付利率の制限や返済能力の確認が求められます。 - 市場状況: 消費者金融会社は市場環境を考慮して審査要件を定めることもあります。

景気の変動や金利の動向など、市場の状況によって要件が変化することがあります。

以上の要素が組み合わさり、消費者金融会社は個々の審査要件を設定します。

そのため、各会社ごとに異なる審査基準が存在することが特徴です。

※参考:本回答は一般的な情報であり、個別の消費者金融会社によって異なる場合があります。

審査の要件はどのように変更されますか?

審査の要件の変更について

審査の要件はどのように変更されますか?

審査の要件は、各消費者金融会社の政策や経済状況によって異なりますが、一般的な変更要因として以下のようなものが考えられます。

- 経済状況の変化:景気の好転や悪化に伴い、消費者金融の審査要件も変動することがあります。

景気が良くなれば審査が緩和され、景気が悪化すれば厳格化される傾向があります。 - 法律・規制の変更:国や地域の法律や規制の変更によって、消費者金融の審査要件が変更されることがあります。

例えば、貸倒れ防止策に関連した新しい要件が追加されることがあります。 - 業界内の競争状況:競争の激化によって、消費者金融会社は顧客を獲得するために審査要件を変更することがあります。

顧客獲得のために審査を緩和する場合もあれば、安全性を重視して審査を厳格化する場合もあります。 - 会社のリスク管理:各消費者金融会社は自社のリスク管理の観点から、審査要件を変更することがあります。

債務不履行リスクが高まった場合には、審査要件を厳格化することが考えられます。

これらの要因について、具体的な根拠は各消費者金融会社の公式発表や業界関連の報道などを参考にする必要があります。

ただし、一般的なトレンドとしては、景気の悪化や規制強化に伴い審査要件が厳格化する傾向があります。

審査の要件を満たすためには具体的に何が求められますか?

審査の要件を満たすためには具体的に何が求められますか?

一般的な要件

- 年齢要件:満20歳以上であること

- 本人確認書類:有効な身分証明書(運転免許証、パスポート、住民基本台帳カードなど)の提出

- 安定した収入:一定の収入があること(アルバイトやパートの場合は勤続期間や給与明細の提出が必要)

- 日本国内在住:日本国内に住んでいること

- 返済能力:審査を通過後、借入金額を返済できる能力があること

信用情報要件

- 信用情報の確認:借入履歴や未払い情報の有無を照会することがあります(クレジットカードの利用履歴や過去のローンの返済状況など)

- ブラックリストのチェック:債務不履行者や破産者などをブラックリストに登録しているかどうかの確認が行われる場合があります

その他の要件

- 独自の審査基準:一部の消費者金融では、独自の審査基準を設けていることがあります(職業や居住地の条件、保証人の有無など)

- 顧客属性に基づく要件:特定の顧客属性(学生、主婦、シニアなど)に対しては、別の要件が設けられることがあります

根拠

消費者金融業者は、貸し倒れリスクを最小限に抑えるために審査を行います。

上記の要件は一般的な消費者金融業者が求める基準であり、借り手の返済能力や信用情報の確認が主な要素となります。

ただし、各社独自の審査基準や要件を設定しているため、必ずしも全ての消費者金融業者が同じ基準を持っているわけではありません。

具体的な要件については各社の公式ウェブサイトやお問い合わせ先で確認することをおすすめします。

まとめ

審査の要件は消費者金融が貸し付けを行う際に、借り手が満たす必要がある条件や基準のことを指します。一般的な要件として、成人であること、安定した収入があること、返済能力があること、信用情報の確認などが挙げられます。具体的な要件は消費者金融会社ごとに異なります。要件の確立方法は、個人の信用情報の確認や信用情報機関からのデータの使用などが主な手法です。