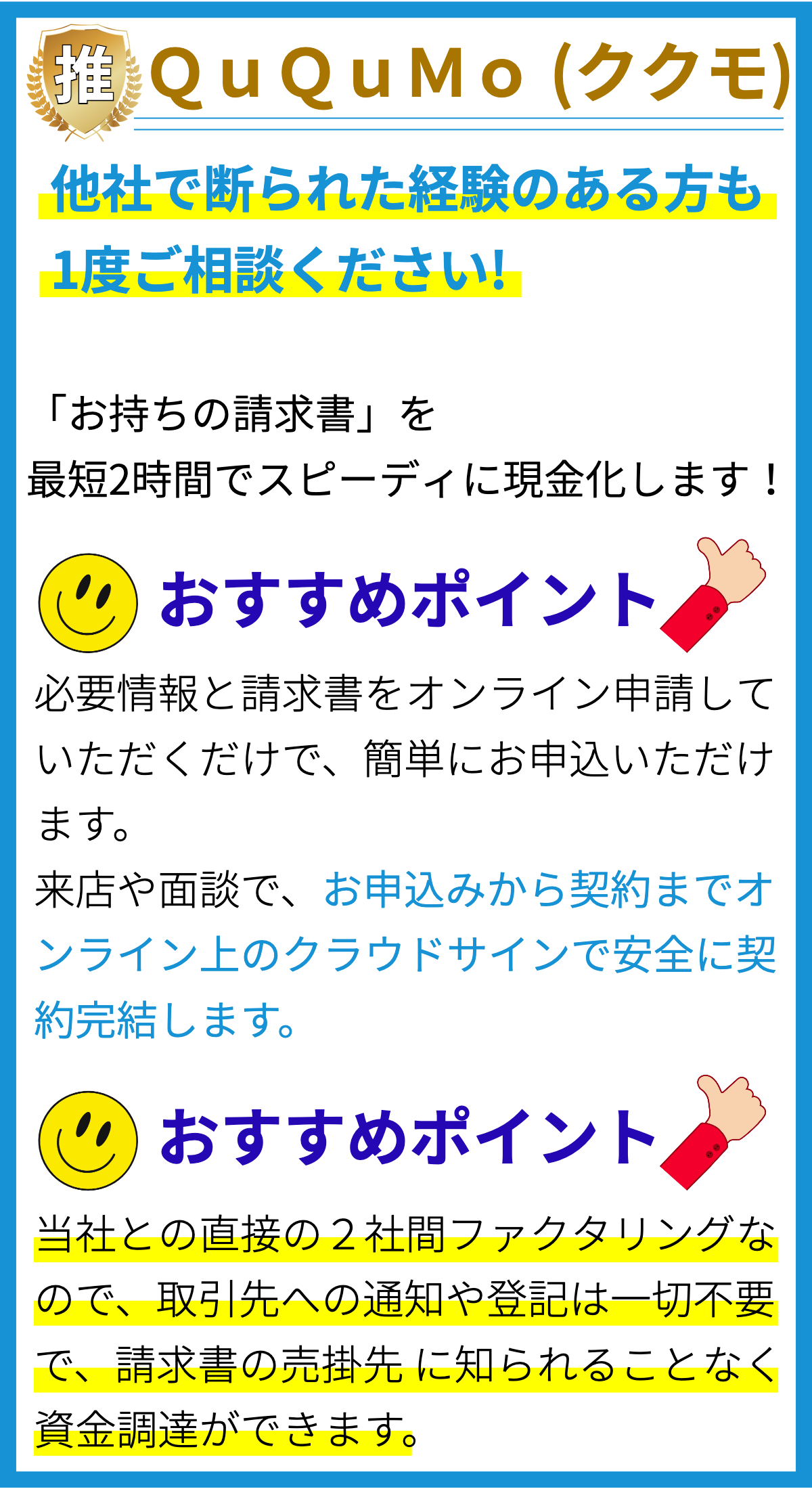

【PR】

【PR】

審査基準は何に基づいて決められるのか?

審査基準について

消費者金融の審査基準は、申込者の信用力や返済能力を評価するために設けられています。

具体的には以下のような要素が考慮されることがあります:

- 収入:申込者の収入水準や安定性が審査基準の重要な要素となります。

安定した収入があることは、返済能力の信頼性を示す要素とされます。 - 雇用形態:申込者が定職に就いている場合、審査基準が満たされる可能性が高くなります。

アルバイトや派遣など一時的な雇用形態では審査が厳しい場合があります。 - 借入履歴:これまでの借入や返済履歴が審査に影響を与えることがあります。

返済が滞ったり遅れたりしている場合、申込者の信用力が問われます。 - 借入額:審査では借りる額に対して収入や返済能力が妥当かどうか評価されます。

返済能力を超える借入は審査基準を満たすことが難しくなります。

ただし、これらの要素は一般的な審査基準の一例であり、各消費者金融の審査基準は異なる場合があります。

申込者の情報提供や信用調査なども審査の一部となります。

そのため、審査基準は個別の消費者金融によって決められ、公開されている場合もありますので、申込する消費者金融のウェブサイトや資料を参照することをおすすめします。

審査結果はどのように通知されるのか?

審査結果の通知方法

消費者金融の審査結果は通常、以下のような方法で通知されます。

- メール:審査結果がメールで通知されることがあります。

申込時に登録したメールアドレスに結果が送られる形式が一般的です。 - 電話:一部の消費者金融では、電話で審査結果を通知することがあります。

通常は提出した連絡先番号に連絡が入ります。 - 郵送:一部の消費者金融では、審査結果を郵送することもあります。

書面で結果が送られる場合、審査結果を受け取るまでに時間がかかることがあります。

ただし、消費者金融によっては特定の通知方法を利用することがありますので、具体的な方法は各金融機関のウェブサイトや契約書などで確認することが重要です。

審査結果通知方法の根拠

審査結果の通知方法は、消費者金融業法や金融庁のガイドラインに基づいて適正に行われる必要があります。

具体的な通知方法についての明確な根拠は法的に明示されているわけではありませんが、以下の点が通知方法の根拠とされます。

- 利用者の意思確認:利用者に審査結果を適切に伝える方法として、メールや電話、郵送などの方法が利用されます。

- 迅速な通知:利用者が審査結果をできるだけ早く知ることができるように、通知方法は迅速であるべきです。

- 情報の機密性:審査結果は個人情報に該当するため、通知方法は情報の機密性を保護する必要があります。

例えば、郵送の場合は封筒に個人情報が見えないようにするなどの配慮が求められます。

消費者金融は、これらの根拠に基づいて審査結果の通知方法を選定しています。

審査申込に必要な書類や手続きは何があるのか?

審査申込に必要な書類や手続きについて

審査申込に必要な書類

- 本人確認書類:運転免許証、パスポート、住民基本台帳カードなど

- 収入証明書:給与明細、源泉徴収票、確定申告書、年金受給証明書など

- 居住証明書:住民票、公共料金の請求書、不動産の賃貸契約書など

- 振込口座の確認書類:銀行口座の通帳やキャッシュカードのコピーなど

- 雇用形態証明書:雇用契約書、派遣先の証明書、個人事業主の場合は法人登記簿など

審査申込に必要な手続き

- 申込書の記入:基本情報や個人情報、収入などの詳細を記入します。

- 書類の提出:必要な書類を提出します。

提出方法は郵送、ファックス、オンラインアップロードなどがあります。 - 審査結果の待ち:審査に通るかどうかの結果を待ちます。

通常、審査結果は数日から数週間で通知されます。 - 契約手続き:審査に通過した場合、契約手続きを行います。

契約内容や返済方法、金利などを確認し、必要な手続きを行います。

根拠

審査申込に必要な書類や手続きは、消費者金融業界全体の一般的な要件です。

個々の消費者金融会社によって要求される書類や手続きは異なる場合がありますが、上記のリストは一般的に必要とされるものです。

消費者金融会社は、借り手の信用情報や返済能力を評価するために、必要な書類や手続きを求めます。

これにより、金融会社は貸し倒れのリスクを最小限に抑えることができます。

審査通過率はどのくらいの割合なのか?

審査通過率に関する情報

審査通過率はどのくらいの割合なのか?

審査通過率は、消費者金融毎に異なるため、特定の数字を示すことはできません。

各消費者金融は独自の審査基準を設けており、その基準を満たした顧客のみが審査を通過することができます。

審査通過率の根拠について

消費者金融業者は公式に審査通過率を公表していないため、具体的な根拠を示すことは難しいです。

また、業界全体の審査通過率を算出する正確なデータも公開されておらず、一般的には推測に基づいた情報や利用者の口コミなどが参考にされます。

審査通過率に影響を与える要素

消費者金融の審査通過率には以下の要素が影響を与えると言われています:

- 信用情報:個人の信用情報(クレジットスコアや借入履歴など)が審査に反映されます。

- 収入:借入れ能力を判断するために、収入や雇用状況が審査に影響を与えます。

- 借入履歴:以前の借り入れや返済履歴が審査に関与します。

- 借入額:申し込んだ金額によっても審査通過率に違いが出ることがあります。

- 年齢や住所:年齢や住所の詳細は、審査に影響を与える場合があります。

審査通過率に対するアドバイス

申込前に審査通過率を正確に知ることは難しいですが、以下のアドバイスを参考にすることができます:

- 複数の消費者金融を比較する:審査基準や通過率は業者によって異なるため、複数の業者を比較して選択しましょう。

- 信用情報の確認:信用情報は審査に大きな影響を与えるため、自分の信用情報が正確かどうかを確認しましょう。

- 適切な金額を選ぶ:借入額を適切に設定することで、審査通過率を上げることができる場合があります。

- 書類や情報の正確性:申し込み書類や提供する情報は正確に記入することが重要です。

消費者金融の審査は個別の状況によって結果が変わるため、一概に審査通過率を示すことはできません。

申込を検討する際には、各業者の審査基準や条件を確認し、自分自身の現状と照らし合わせながら判断することが重要です。

審査通過率を上げるためのアドバイスはあるのか?

審査通過率を上げるためのアドバイス

1. 信用情報の管理

- クレジットカードやローンの返済を遅らせたり、滞納しないように注意しましょう。

- 定期的に自分の信用情報を確認し、誤りがないことを確認しましょう。

- 将来の借入予定や返済計画を立てて、信用情報に良い影響を与える行動を心掛けましょう。

2. 安定した収入・雇用

- 返済能力があることを示すため、安定した雇用状況や収入を持つことが重要です。

- 収入証明書や雇用契約書を要求される場合もあるので、適切な書類を準備しておきましょう。

- 自営業者やフリーランスの場合は、確定申告書や事業計画書などの書類を提出することで審査に有利になるかもしれません。

3. 債務整理の回避

- 債務整理や自己破産などの過去の負債履歴があると、審査通過率が低下する可能性があります。

- 過度の借金を抱えないように注意し、返済計画をしっかりと立てて実行しましょう。

4. 審査条件や要件を満たす

- 消費者金融の審査基準や要件を把握し、必要な書類や条件を満たして申込みましょう。

- 収入や年齢、借入履歴など、審査に関する要件をしっかりと把握しておくことが大切です。

5. 複数の消費者金融に申込みをしない

- 同時に複数の消費者金融に申込みをすると、審査通過率が低下する可能性があります。

- 審査に不利になることもあるので、必要な場合でも同時に複数の金融機関に申込みをしないようにしましょう。

6. 反省や改善

- 過去に延滞や滞納、返済トラブルなどの経験がある場合は、反省の意思や改善策を示して申込みましょう。

- 一時的な困難などで過去のトラブルがある場合も、現在の状況や改善策を説明することが大切です。

これらは審査通過率を上げるための一般的なアドバイスです。

ただし、各消費者金融の審査基準や要件は異なるため、具体的な審査通過率を確定するには各金融機関の公式情報を参照することが重要です。

まとめ

消費者金融の審査基準は、申込者の信用力や返済能力を評価するために設けられています。具体的には収入、雇用形態、借入履歴、借入額などの要素が考慮されます。ただし、各金融機関によって審査基準は異なりますので、申込先のウェブサイトや資料を参照してください。審査結果は通常、メール、電話、郵送などの方法で通知されます。具体的な通知方法は各金融機関のウェブサイトや契約書などで確認してください。